{kind=link}

{kind=link}

{kind=link}

跨国并购能提高企业加成率吗?——事实与机制

引用本文

诸竹君, 黄先海, 张胜利. 跨国并购能提高企业加成率吗?——事实与机制[J]. 浙江大学学报(人文社会科学版), 2018,48(6): 216-233

Zhu Zhujun, Huang Xianhai, Zhang Shengli. Does Cross-border Merger and Acquisition Improve Firm-level Markups: Theories and Evidences[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2018,48(6): 216-233

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2017.04.143

Zhu Zhujun, Huang Xianhai, Zhang Shengli. Does Cross-border Merger and Acquisition Improve Firm-level Markups: Theories and Evidences[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2018,48(6): 216-233

Permissions

Copyright©2018, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

跨国并购能提高企业加成率吗?——事实与机制

[作者简介] 诸竹君(https://orcid.org/0000-0003-3373-8725),男,浙江工商大学经济学院讲师,浙江大学经济学院助理研究员,经济学博士,主要从事国际贸易学研究; 黄先海(https://orcid.org/0000-0002-4220-3450),男,浙江大学经济学院教授,经济学博士,主要从事国际贸易学研究; 张胜利(https://orcid.org/0000-0003-1883-003X),男,浙江大学经济学院博士研究生,主要从事国际贸易学研究。

摘要

盈利水平是反映跨国并购效应的重要维度。基于中国工业企业数据库和Zephyr全球并购交易数据库匹配数据,运用倾向得分匹配倍差法对中国跨国并购企业的盈利能力进行考察,得出如下几点经验证据:(1)跨国并购会降低当期企业加成率,但具有显著正向的动态加成率效应;(2)对发达经济体企业跨国并购的动态加成率效应显著超过发展中经济体;(3)技术研发类和生产加工类跨国并购具有显著正向的加成率效应;(4)完全持有类跨国并购具有更大的正向效应;(5)跨国并购通过成本渠道和价格渠道影响企业加成率。这为我国同时实施“走出去”和“中国制造2025”制造强国战略提供了重要理论依据。

关键词:

加成率; 跨国并购; 倾向得分匹配; 倍差法

Does Cross-border Merger and Acquisition Improve Firm-level Markups: Theories and Evidences

Abstract

With the rapid development of China's economy, the surge in foreign exchange reserves and the ″Going out″ strategy, the number and amount of cross-border Mergers and Acquisitions(henceforth M&A)of Chinese firms have been on the rise. Existing literature mainly analyzes the changes of productivity after cross-border M&A. However, the micro decision-making base of firms is ″profit maximization″. The change of profits is an important index to evaluate the performances of cross-border M&As. Therefore, it is more realistic to study the changes of profits after cross-border M&As. Based on the theory of firm heterogeneity, this paper studies the changes of profits after cross-border M&As in depth. It also puts forward the mechanisms of markup effects after cross-border M&As from two channels: price and cost, analyzing the different markup effects of cross-border M&As when destination countries' culture is different. On this basis, this paper also studies the static and dynamic markup effects of cross-border M&As.

Based on the matching data of Annual Survey of Chinese Industrial Firms (ASIF) and Zephyr's global M&A transactions, this paper studies the markup effects of China's cross-border M&As by using the PSM-DID method. The conclusions are as follows: (1) The full samples' results show that cross-border M&As have negative current markup effects and positive dynamic markup effects, which indicates that the current cross-border M&As have larger pro-competiveness effects and cost increasing effects than competition weakening effects and cost reduction effects; M&As have positive dynamic markup effects, which is large in one year, but weakened in two years. This may be due to the fact that the product innovation and process innovation behavior are imitated by competitors in the same industry and downstream industry chain. (2) The empirical test of different destination results show that the dynamic effects of M&As in developed economies are larger than that in developing economies. The markup effects in developed economies after one year are the largest. However, positive markup effects in developing economies are relatively smaller in the same period. Therefore, Chinese firms can grasp the core resources of firms in developed economies to improve the markups through cross-border M&As in developed economies. (3) Technology-R&D-type M&As and Production and processing-type M&As have positive dynamic markup effects, while Resource-development-type M&As have no significantly positive dynamic markup effects. (4) This paper also studies the heterogeneity in different types of transactions, which finds that Fully-held-type M&As have the largest positive static and dynamic markup effects. (5) Empirical tests have confirmed that cross-border M&A affect the markups though two channels: the cost channel and the price channel. This paper uses different TFP estimation methods, placebo test and quantile regression to check whether the result is robust or not. This paper provides a theoretical basis for the internal policy consistency of the ″Going out″ and ″Made in China 2025″ strategy.

Keyword:

markups; cross-border merger & acquisitions;; propensity score matching; difference-in-difference

近年来, 中国政府大力推进“ 走出去” 战略, 中国企业纷纷通过跨国并购等形式开启对外拓展道路。商务部统计数据显示, 2012— 2015年, 中国企业每年对外投资并购实际交易总额年均增长率为7.8%, 对外投资并购项目平均增长率为8.2%。美国金融数据提供商迪罗基(Dealogic)数据显示, 2016年前9个月, 中国企业跨境并购交易总量为1 739亿美元, 同比增长68%, 首次超越美国成为全球海外资产最大买家。中国企业跨国并购在获取品牌、技术方面有较多成功的案例, 如联想集团于2004年并购IBM的PC业务, 迅速提高了品牌价值和管理水平, 成为全球最大的PC业务供应商; 2010年吉利汽车完成了对沃尔沃包括相关知识产权在内的全部股权收购, 双方在生产、安全、环保技术和海外销售市场上的深度合作使利润大幅上涨。但也存在失败的并购案例, 如中海油并购优尼科、中铝收购力拓、华为受阻于美国等, 这表明中国企业跨国并购面临各种政治风险、文化整合和流程重组等问题。

中国企业跨国并购的成功和失败案例引发了学界热议, 在此基础上, 大量文献研究了企业跨国并购后生产率的变化。但生产率不等于一切[1], 企业的决策基础是利润最大化原则, 《中国制造2025》更是将提质增效、提高企业增加值率作为中心任务, 因此, 从盈利水平的角度探究跨国并购效应显得尤为必要。企业盈利水平在产业组织理论中可以通过加成率进行刻画, 通过考察企业跨国并购后加成率的变化来探讨跨国并购与加成率的内在联系和作用机理, 对中国企业通过跨国并购实现逆向技术溢出, 获取技术、人力资本等核心资源和提高制造业国际化发展水平等具有重要理论价值和政策意义。

一、 文献回顾与研究假说

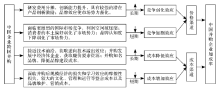

跨国并购如何影响企业生产率一直是国际经济学领域的研究热点。相关研究指出, 并购后企业如果整合不利, 不能发挥协同效应, 将使企业生产率水平和盈利能力下降[23]。现有研究存在以下不足:(1)尽管已有文献分析了M& A的决定因素[4], 但多数使用宏观层面数据, 由于无法观测个体固定效应, 存在明显计量偏误; (2)鲜有文献关注到M& A滞后期生产率效应、出口和研发活动(R& D)的变化; (3)企业层面加成率在投入产出分析、出口、进口中间品以及对外直接投资(ODI)等领域成为热门研究对象, 但鲜有研究分析企业层面加成率和跨国并购的关系。本文拟从价格渠道和成本渠道分析跨国并购后企业加成率的变化机制(详见图1)。

| 图1 中国企业跨国并购对加成率的影响机制 |

理论上, 加成率与市场竞争程度负相关, 短期内中国企业跨国并购会面临更激烈的国际市场竞争, 企业的利润空间会被压缩[56]。由于本国企业的品牌认知度较低, 中国企业跨国并购国外知名品牌后, 短期来看, 原有国外知名品牌的认知度会下降, 消费者本土偏好会进一步弱化企业的市场势力。因此, 跨国并购的竞争加剧效应会导致负向加成率效应。跨国并购能够增加企业产出和劳动力, 但短期内会被规模经济的损失所抵消, 对企业生产率可能并无显著促进作用。此外, 跨国并购存在学习效应的摩擦性损失, 会降低企业创造产品和服务附加值的能力[7]; 较大的文化、管理和运营等整合成本也会导致内部化优势和协同效应无法充分发挥[8]。Ahammad等认为, 企业组织文化的差异会导致企业并购后的内部争议和冲突增加, 并通过中介效应影响知识转移对企业经营绩效的正向作用, 使企业只能达到次优经营绩效[3]。同时, 巨额品牌维护、营销成本进一步降低了企业的利润水平。跨国并购还存在委托代理问题, 会增加组织内交易成本; 且部分企业选择跨国并购可能出于寻租或寻求垄断的动机, 这在短期内增加了企业的运行成本, 不利于企业加成率水平的提升[8]。综上, 本文提出如下假说:

假说1:短期来看, 跨国并购面临着较强的竞争加剧效应和成本增加效应, 不利于并购企业加成率水平的提高。

长期来看, 当跨国并购企业面临更大的竞争压力时, 企业会努力降低生产成本、增加产品种类、扩大产品范围以维持或获得更高的成本加成[9]。并购之后研发费用分摊, 降低了研发风险, 因此跨国并购企业有较强的潜在产品创新激励, 进而获得更大的竞争优势和更高的成本加成[10, 11, 12]。跨国并购合作能够扩大原有的品牌效应, 增强市场势力, 使企业的盈利能力明显增强[13, 9]。另一方面, 并购技术领先型企业能够通过技术合作更接近技术前沿, 接触更多的技术扩散和知识外溢渠道[14, 15], 促进企业技术进步和创新能力提升; 跨国并购也会导致资源、技术的重新配置[16], 使生产过程向更高效率的企业转移, 提高了资源配置效率[20]。早期研究侧重于考察跨国并购对被并购企业生产率的影响, 研究结论大都认同跨国并购会显著提升被并购企业的生产率[21, 22]; 而现有研究表明, 效率越高的企业越能从下降的交易成本中获利[23]。并购发展中经济体的企业能够获取廉价要素资源; 并购国外知名品牌能够降低品牌建设成本, 提高企业管理水平和盈利水平[13, 24]。综上, 本文提出如下假说:

假说2:长期来看, 跨国并购通过较强的竞争弱化效应和成本降低效应提高了企业的加成率水平。

由于发达和发展中经济体在经济制度、市场环境和公司治理实践等方面存在诸多差异, 一方面, 中国企业可以利用发达经济体先进的生产设备、高质量的人力资本等进行产品创新和工艺创新, 获取逆向技术溢出效应, 同时又能提升新产品研发能力和生产率水平, 其成本降低效应较大; 另一方面, 通过并购发达经济体的企业可以降低品牌建设成本, 通过品牌效应进一步增强企业的市场势力, 其竞争弱化效应较大。因此, 总体来讲, 对发达经济体并购行为的加成率效应更强[25, 4]。从理论上看, 对发达经济体的技术研发类并购具有较强的竞争弱化效应和成本降低效应, 通过上述正向效应能显著提升企业加成率[26]。通过与高技术企业合作能够接近技术前沿, 提高企业的生产率水平[27]。因此, 总体来讲, 技术研发类企业并购行为的加成率效应更强。综上, 本文提出如下假说:

假说3:从并购目的地和并购类型来看, 中国企业对高收入经济体企业和技术研发类企业的并购行为的正向加成率效应可能较大。

二、 数据、变量与特征性事实

(一) 数据来源

1.工业企业数据库

数据来源之一是2003— 2007年中国工业企业数据库。借鉴Brandt等、Yu的做法[28, 29], 根据“ 通用会计准则” , 删除了不符合基本逻辑关系的错误记录, 并在此基础上进行以下调整:第一, 统一2003— 2007年4位数行业代码; 第二, 采用序贯识别法, 以法人代码为基础识别企业单位, 建立了2003— 2007年中国工业企业微观面板数据。

2.Zephyr全球并购交易数据库①(具体可参见:http://www.bvdinfo.com/en-gb/our-products/economic-and-m-a/m-a-data/zephyr。)

Zephyr是由Zephus公司提供的高质量并购数据、BvD套件(BvD Suite)中的公司报告以及BvD增值软件集合而成, 是目前覆盖率最高、更新频率最快的权威并购数据库。截至2016年4月, 已收录并购交易超过150万笔, 其中中国并购数据始于2003年, 该数据库报告了交易双方、交易类型、交易状态、交易金额和国别信息等数据。本文保留了交易状态为“ 已完成(completed)” 和“ 假定已完成(completed assumed)” 的中国企业跨国并购记录①(Zephyr数据库对并购交易状态界定分为14种, 其中包括completed、completed assumed、rumor、pending、withdrawal等, 本文认为只有前两种具有较好的研究价值, 因此删除了其他交易状态的并购数据。), 根据该数据库统计, 2003— 2007年共有432家中国企业进行了544笔跨国并购, 通过匹配工业企业数据库, 本文共获得155家中国企业的210笔跨国并购数据, 占总体交易量的38.60%、交易额的42.35%。在此基础上, 保留上述企业首次跨国并购的样本, 避免多次跨国并购行为潜在滞后效应可能产生的研究偏误, 同时删除样本期内并未持续经营的企业, 最终取得142家可进行准自然实验的跨国并购企业样本。

(二) 变量调整与测算

1.企业层面投入产出数据调整

主要包括:工业总产值、工业增加值②(工业企业数据库中没有2004年企业的工业增加值, 为此, 本文借鉴简泽和段永瑞的方法进行了估算, 其计算公式为:增加值=销售收入+期末存货+期初存货-中间投入+增值税。参见简泽、段永瑞《企业异质性、竞争与全要素生产率的收敛》, 载《管理世界》2012年第8期, 第15-29页。)、从业人数、资本存量、工业中间投入合计等③(本文下面所提到的工业总产值、工业增加值、从业人数、资本存量、工业中间品投入合计均已采用取对数方式进行处理。)。除从业人数(ln l)外, 均需进行价格调整。方法是:以2000年各省价格指数为基准, 以工业品出厂价格指数对工业总产值(ln y)和工业增加值(ln va)进行平减, 以工业品购进价格指数对工业中间投入合计(ln m)进行平减。资本存量(ln k)估计借鉴诸竹君等的做法[30]。

2.企业层面加成率的测算

借鉴De Loecker和Warzynski的做法(以下简称DLW法)[31], 采用结构方程模型的方法对中国企业加成率进行估算, 其表达式为:

μ ijt=

其中, θ X表示企业某种投入要素产出弹性, α X=

ln yijt=β lln lijt+β kln kijt+β mln mijt+β ll(ln lijt)2+β kk(ln kijt)2+β mm(ln mijt)2+β lkln lijtln kijt+β lmln lijtln mijt+β kmln kijtln mijt+β lkmln lijtln kijtln mijt+ω ijt+ε ijt(2)

其中, i、j、t分别表示企业、行业和年份, ω 表示企业生产率, ε 表示包含不可预期冲击的误差项。对式(2), 本文根据DLW法采用两步估计的方法。

3.企业层面生产率的测算

使用Levinsohn和Petrin的方法(以下简称LP法)来估计企业生产率(tfp_lp)[33], LP法以中间品投入作为生产率的代理变量, 企业对中间品使用量的决策取决于生产率、资本存量和劳动力投入, 中间品的需求函数为:ln mijt=f(ω ijt, ln kijt, ln lijt)。中间品投入关于生产率是严格增函数, 生产率可以表示为:ω ijt=f-1(ln mijt, ln kijt, ln lijt)。通过构造矩条件, 运用两阶段GMM估计得到生产率估计结果。Ackerberg等(以下简称ACF法)更好地解决了LP法存在的共线性问题[34], 在稳健性检验中使用ACF法作为补充。

4.其他控制变量

计量模型还包括以下控制变量:(1)出口虚拟变量(expdum); (2)企业规模(scale), 通过企业当年销售收入(sale)的对数值来衡量; (3)资本劳动比, 通过企业资本与从业人数对数值之比来衡量; (4)企业所有制类型(soe), 以国有资本在各企业实收资本中的占比作为控制企业所有制类型的变量; (5)企业年龄(age), 以企业建立时间的对数值来衡量; (6)行业竞争程度(hhi), 使用4位码行业赫芬达尔指数来衡量, 其表达式为:

(三) 特征性事实

1.并购企业和非并购企业特征变量均值比较

表1汇报了样本期内并购企业与非并购企业的特征变量比较, 通过对比上述企业的规模、从业人数、资本和中间品投入等指标可知:并购企业的平均规模显著大于非并购企业。并购企业的销售收入平均是非并购企业的16倍, 其从业人数、资本存量和中间品投入分别是非并购企业的8.27倍、28.35倍和16.84倍, 这说明并购企业的资本劳动比更大, 资本密集型程度更高。并购企业工业增加值平均值约为非并购企业的15.61倍, 这说明并购企业的增加值率略低于非并购企业, 效益上存在劣势②(由于scale、ln l、ln k、ln m和ln va均为对数值, 其绝对值比例的计算方法为eDifference, 其中e表示自然常数。)。从企业层面的生产率看, 平均意义上并购企业显著大于非并购企业, 其差距为1.816 3(1.566 5个标准差)。这证实了Helpman等人的理论结果, 即并购企业需要克服较大的固定成本进入国际市场, 因此, 其生产率的排序应大于非并购企业[35]。从企业加成率来看, 并购企业略小于非并购企业0.146 2个标准差, 这说明中国的并购企业并不具有显著的市场垄断势力, 这一特征有别于以发达国家跨国公司为样本的研究结果[13]。从国有资本占比来看, 并购企业显著大于非并购企业, 说明并购企业中相当比例是国有企业。

| 表1 并购企业与非并购企业特征变量均值比较 |

2.并购企业和非并购企业生产率比较

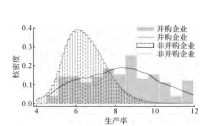

图2中汇报了两组企业生产率分布核密度图和直方图。从核密度图看, 非并购企业的生产率分布更为集中, 大多数分布在5— 8这一区间, 呈现出较为明显的左偏分布; 并购企业的生产率分布较为松散, 大多数分布在6— 10这一区间, 呈现出一定程度的厚尾现象。总体来看, 并购企业的生产率显著大于非并购企业, 这说明从事跨国并购具有较高的生产率门槛值。

| 图2 并购企业与非并购企业生产率分布情况 |

3.并购企业和非并购企业加成率比较

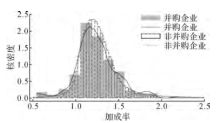

图3中汇报了并购企业和非并购企业的加成率分布核密度图和直方图。从核密度图来看, 非并购企业的加成率分布更为集中, 主要分布在1— 1.5这一区间, 并购企业的加成率分布并不均匀, 呈现出低峰厚尾的形态, 这说明中国跨国并购公司的加成率离散程度较高。平均而言, 并购企业的加成率小于非并购企业, 但是在大于1.5的高加成率区间, 并购企业呈现出略高于非并购企业的分布形态, 这说明部分并购企业具有较高的市场势力。

| 图3 并购企业与非并购企业加成率分布情况 |

通过特征性事实, 得到下列统计性结论:第一, 并购企业的规模更大, 显著大于非并购企业; 第二, 并购企业的生产率水平更高, 跨国并购呈现出较高的生产率门槛值; 第三, 并购企业的加成率平均略低于非并购企业, 这说明中国跨国并购企业虽然生产率较高, 但是市场势力并无显著优势。这违背了Melitz和Ottaviano模型中刻画的理论结果, 根据理论模型, 生产率更高的企业加成率水平也应更高[36]。这一“ 悖论” 的潜在解释是跨国并购行为对企业加成率产生了影响。由于统计性描述存在样本选择性偏误, 需要更为严谨的计量方法来探究跨国并购是否会影响企业加成率。

三、 计量模型与经验证据

(一) 计量模型设定

本文认为较高加成率的企业倾向于跨国并购, 因而使用一般的计量模型会存在反向因果的内生性问题; 跨国并购的加成率效应还取决于管理层的治理能力和经营效率[37, 38], 这些变量无法通过工业企业数据库获得较好的代理变量, 因此使用一般计量模型存在遗漏变量的内生性问题。本文采用倾向得分匹配倍差法(PSM-DID)解决上述问题对计量结果的影响。

本文具体的估计方法是:首先根据企业是否从事过跨国并购将样本分为并购企业(处理组)和非并购企业(初步控制组), 在此基础上通过倾向得分匹配(PSM)筛选初步控制组中与处理组企业特性近似的样本作为实验控制组

logit(M& Ait=1)=φ i, t-1(ln l, ln va, tfp_lp, fcons, input_ratio, soe)(4)

对式(4)进行估计之后可得各样本的倾向得分, 令$\mathop{\frown}\limits_{score_{i}}$和$\mathop{\frown}\limits_{score_{j}}$分别表示处理组和控制组的倾向得分, 最近邻匹配的规则可表示为:

Γ (i)=minj($\mathop{\frown}\limits_{score_{i}}-\mathop{\frown}\limits_{score_{j}}$)2 j∈ (M& A=0)(5)

其中Γ (i)是处理组中与对照组企业匹配的集合, 对于每个处理组i, 相应对照组的j进入集合Γ (i)。经过最近邻匹配之后, 可得与处理组企业匹配的控制组企业集合Γ (i), 其加成率变化量E(Δ

进一步构造二值变量M& Ai={0, 1}, 当企业属于处理组时, M& Ai=1; 当企业属于控制组时M& Ai=0。本文使用的对照组在样本期一直是非并购企业, 从而避免因企业状态变化导致样本选择性偏误。然后, 根据跨国并购进入年份将样本期划分为两段, 用二值变量postt={0, 1}表示, 其中postt=0和postt=1分别表示企业跨国并购前和并购后。Δ μ i表示企业i在并购后的加成率变化, 其中Δ

δ =E(δ i|M& Ai=1)=E(Δ

式(6)中E(Δ

δ =E(δ i|M& Ai=1)=E(Δ

根据倍差法的基本设定, 可以得到如下计量模型:

μ ijrt=α i+δ M& A_postijrt+X'ijtβ 1+

δ 是本文的核心变量, 其正负即表示企业跨国并购后加成率提升或降低。M& A_postijrt、X'ijt和X'jt分别表示M& Ai和postt交互项、企业和行业层面控制变量, α i、γ t、ρ p、ξ j和τ r分别表示企业、年份、省份、2位码行业和并购东道国固定效应, ε ijrt表示随机误差项。文化差异程度(cd)是不随时间改变的国别层面变量, 故以cd作为并购东道国固定效应, 标准误聚类(cluster)在4位码行业层面。

(二) 基准模型结果

基准模型汇报在表2中, 其中第(1)列进行了初步倍差法回归, 在控制了自选择效应和个体固定效应后, 本文的核心变量M& A_post参数显著为负, 这说明企业当期的跨国并购行为会显著降低其加成率水平。为避免遗漏变量带来的内生性问题, 本文在第(2)列中引入了企业和行业层面的控制变量, 交互项结果仍然显著为负。为控制时间趋势、行业特征和空间差异可能产生的异质性影响, 本文在第(3)、(4)和(5)列分别控制了年份、行业和省份固定效应, 从交互项的参数估计结果来看, 呈现出稳健的负相关性。从第(5)列结果来看, 跨国并购当期进入行为平均会显著降低企业加成率0.062 7(0.187 1个标准差), 这说明企业的跨国并购行为造成了当期加成率的恶化。从控制变量来看, 结果基本符合预期, 其中tfp_lp系数显著为正, 这检验了理论模型中刻画的自选择效应, 即生产率与企业加成率的正向对应关系[36]。expdum系数显著为负, 这说明中国出口企业存在显著的“ 加成率陷阱[46, 47, 48]。scale和cd显著为负, 说明企业规模越大, 东道国文化差异程度越大, 企业加成率越低, 这也证实了文化差异程度对企业并购后绩效的影响[3]。基准结果表明:当期的跨国并购并不能显著提升企业加成率水平, 这说明跨国并购的竞争加剧效应和成本增加效应在当期超过了竞争弱化效应和成本降低效应, 表现出整体负向的当期加成率效应。

| 表2 跨国并购对企业加成率的影响(基准模型) |

(三) 全样本动态效应检验

根据理论分析, 企业的跨国并购可能存在动态加成率效应, 其主要原理是构成正向影响的竞争弱化效应和成本降低效应可能存在作用时滞, 因此有必要对全样本的动态效应进行检验。由于数据年份的限制, 本文选取并购企业进入后的1— 2年进行动态效应检验。

表3中汇报了动态效应检验结果, 其中第(1)— (3)列和第(4)— (6)分别汇报了滞后1年和滞后2年的结果。在逐步控制固定效应后, 前3列结果表明:并购后1年, 并购企业的加成率水平显著提高, 从第(3)列的结果看平均提高了0.157 5(0.469 9个标准差)。后3列的结果表明:并购后2年, 并购企业仍然呈现出稳健的正向加成率效应, 根据第(6)列的结果, 平均提高了0.058 4(0.174 2个标准差)。这说明理论部分分析的正向加成率效应已经超过了负向效应, 说明竞争弱化效应和成本降低效应显著大于竞争加剧效应和成本增加效应。理论部分指出, 跨国并购企业可能通过产品创新和工艺创新提升产品质量和生产率水平, 从而提升加成率水平, 但这种效应存在正向外部性, 当同行业和产业链竞争对手进行模仿后, 上述效应会减小[49, 50], 表现出滞后2年降低的正向加成率效应。

| 表3 跨国并购对企业加成率的影响(全样本动态效应) |

(四) 不同并购目的地的结果

不同的并购目的地选择带来的加成率效应可能是异质性的, 根据相关文献, 新兴市场国家对发达国家的并购行为可能具有更大的加成率效应[25, 4]。表4汇报了中国企业对两类目的地并购的加成率效应, 其中前3列汇报了对发达经济体①(发达经济体主要包括七国集团、荷兰、比利时、爱尔兰、瑞典、瑞士、新加坡、韩国、中国香港等24个经济体。)并购的结果, 后3列汇报了对发展中经济体并购的效应。由于部分企业通过并购“ 避税天堂” 国家和地区②(“ 避税天堂” 国家和地区包括:中国澳门、英属维尔京群岛、百慕大群岛、开曼群岛、卢森堡、巴拿马等。)的企业达到节税的目的, 本文删除了上述样本以保证对不同目的地检验的有效性。第(1)及第(4)列的结果显示, 对发达和发展中经济体的跨国并购均呈现出显著负向的当期加成率效应, 且对发展中经济体的负向效应大于发达经济体。从第(2)、第(3)列的结果来看, 中国对发达经济体的跨国并购具有显著的正向动态加成率效应, 其中滞后1年和2年的效应值分别为0.220 8(0.658 7个标准差)和0.108 2(0.322 8个标准差), 均显著大于全样本平均效应。从第(5)、第(6)列的结果来看, 中国对发展中经济体的跨国并购也具有显著的正向加成率效应, 滞后1年、2年的跨国并购能提高企业加成率分别达0.062 9(0.187 6个标准差)和0.034 6(0.103 2个标准差), 效应值显著低于全样本平均值。这说明对发达经济体的并购行为可能带来更大的竞争弱化效应和成本降低效应, 一方面, 中国企业可以通过掌握发达经济体企业的核心资源(先进设备、人力资本和管理技能等)进行产品创新和工艺创新, 提升产品质量和生产率水平; 另一方面, 通过获取发达经济体企业控制的品牌资源, 可以增强中国企业市场势力。因此, 对发达经济体的跨国并购具有更大的加成率效应。

| 表4 跨国并购对企业加成率的影响(分并购目的地) |

(五) 不同并购动机的结果

本文根据Zephyr数据库中交易评论和理由(deal comments & rationale)对并购动机进行了分类, 共分为5类:资源开发类、技术研发类、市场开拓类、生产加工类和综合类。表5汇报了5种动机并购行为当期的加成率效应, 根据第(1)、第(4)和(5)列的结果显示, 资源开发类、生产加工类和综合类并购行为的当期加成率效应为负, 且资源开发类和综合类并购的当期负向效应值显著大于平均效应。资源开发类并购行为包括并购石油、天然气、煤炭等能源企业, 其主要目的在于确保我国的能源安全, 具有明显的战略目的, 并购方大都为国有企业, 其较大的成本增加效应和较弱的竞争弱化效应导致了该类并购行为可能带来较大程度负向加成率效应。综合类并购中有相当比例的资源类并购行为, 因而也表现出较大的负向效应。生产加工类并购的主要目的在于并购发达经济体企业而获取逆向技术溢出, 并购发展中经济体企业而获取要素成本优势, 其成本降低效应存在明显时滞, 因而带来负向加成率效应。第(2)和(3)列的结果显示, 技术研发类和市场开拓类并购并无显著当期加成率效应, 其主要原因是技术研发类并购可能产生的竞争弱化效应和成本降低效应在当期无法克服竞争加剧效应和成本增加效应。而市场开拓类并购的主要目的是打通国际市场, 但当期所面临的国际市场的竞争加剧效应较强, 因而正向效应并不显著。

| 表5 跨国并购对企业加成率的影响(分并购动机) |

根据表6、表7中第(1)列的结果可知, 资源开发类跨国并购并无显著的动态加成率效应。第(2)列的结果显示技术研发类并购的动态加成率效应显著超过了全样本平均值, 其中滞后1年、2年的加成率效应值达0.306 0(0.912 9个标准差)和0.167 6(0.500 1个标准差)。第(3)列的结果表明市场开拓类并购具有正向动态加成率效应, 但其数值小于平均水平, 显著性相对较弱(均为10%的显著性水平)。第(4)、第(5)列的结果证实生产加工类和综合类并购显著提高了企业动态加成率水平:生产加工类滞后1年的正向效应略小于平均值, 但滞后2年的效应大于平均值; 综合类并购中比例最高的是资源开发类, 其次是技术研发类, 因而具有大于样本均值的正向动态效应。从理论上看, 对发达经济体企业的技术研发类并购具有较强的竞争弱化效应和成本降低效应, 通过上述正向效应显著提升了企业加成率。市场开拓类并购主要是通过并购当地企业, 获得战略性品牌资源, 取得本土偏好, 但是正向竞争弱化效应取决于并购企业的整合能力和品牌的继续营销能力, 从平均意义上来看中国企业的上述能力较弱, 造成了相对较低的正向效应值。生产加工类并购主要通过逆向技术溢出和廉价要素获取来提升企业竞争力, 获得动态成本降低效应, 效应值低于平均水平。

| 表6 跨国并购对企业加成率的影响(分并购动机动态效应)Ⅰ |

| 表7 跨国并购对企业加成率的影响(分并购动机动态效应)Ⅱ |

(六) 不同并购交易类型的结果

根据理论部分分析, 不同并购交易类型可能会对企业加成率产生异质性影响, 根据Zephyr数据库中的交易类型(dealtype)可以将样本期内企业并购分为完全持有、控股持有和合资持有, 其中前2种均具有50%以上的并购后股权, 因而可以主导被并购方的董事层, 第3种属于合资持有(50%以下股份), 并不具有绝对控股权。从当期加成率效应来看(参见表8), 总体呈现出显著负向效应, 根据第(2)、(4)和(6)列的结果, 完全持有并购的负向效应小于平均值, 合资持有并购的负向效应和平均值相当(略小), 而控股持有的负向效应显著大于平均值。各交易类型的动态效应显示(参见表9), 完全持有并购滞后1年、2年的动态效应分别为0.193 3(0.576 7个标准差)和0.092 2(0.275 1个标准差), 合资持有并购平均意义滞后1年、2年能提高企业加成率达0.165 8(0.494 6个标准差)和0.069 8(0.208 2个标准差), 控股持有并购滞后1年的正向效应为0.102 5(0.305 8个标准差), 滞后2年的效应并不显著。从交易类型的加成率效应来看:完全持有> 合资持有> 控股持有。这主要可以从三个方面来解释:第一, 从并购后的经营风险来看, 完全持有> 控股持有> 合资持有, 相关文献表明采用较高的所有权控制结构的跨国并购具有更高的经营风险[51, 52]; 第二, 从并购后的整合难度来看, 控股持有> 完全持有> 合资持有[53]; 第三, 从并购后的潜在吸收溢出效应能力来看, 完全持有> 控股持有> 合资持有。由于跨国并购后的整合成本巨大, 控股持有并购成本增加效应较大, 其正向加成率效应不显著。

| 表8 跨国并购对企业加成率的影响(分并购交易类型) |

| 表9 跨国并购对企业加成率的影响(分并购交易类型动态效应) |

四、 进一步分析与稳健性检验

(一) 影响渠道的检验

这部分重点对理论部分提出的跨国并购对企业加成率影响的作用渠道进行检验。结果汇报了跨国并购后企业相关变量的变化, 基于并购后企业研发投入(rd)和新产品产值(newproduct)变化的回归结果显示, 其系数均显著为正, 这说明企业并购后R& D活动增加, 可能强化其产品创新和工艺创新的能力, newproduct系数为正说明企业水平层面新产品增加, 增强了产品市场的竞争力。本文同时检验了并购企业生产率和出口产品质量(quality)在并购后的变化①(出口产品质量的测算是根据工业企业数据库和海关数据库匹配数据, 运用需求残差法进行测算, 并根据企业出口产品交易额进行加权平均得到企业层面出口产品质量。参见Fan H., Li Y. A. & Yeaple S.R., ″Trade Liberalization, Quality, and Export Prices, ″ Review of Economics and Statistics, Vol.97, No.5(2014), pp.1033-1051。), 其系数也均显著为正, 这说明并购后企业通过逆向技术溢出和要素成本优势等获得了成本降低效应, 出口产品质量提升表明企业在垂直层面的产品创新强化, 同水平层面产品创新结合获得了竞争弱化效应。这部分还检验了并购后企业的广告费支出(advertisement)变动, 从结果来看, 并购后企业增加了广告费支出, 这间接说明企业增加了品牌营销和维护强度, 通过品牌效应来取得竞争弱化效应②(这里的研发投入(rd)、新产品产值(newproduct)和广告费支出(advertisement), 均进行了对数化处理。由于工业企业数据库中对rd、newproduct和advertisement的记录分别为2004— 2007, 2005— 2007和2005— 2007年, 且存在大量缺失值, quality仅限于工业企业数据库和海关数据库匹配数据的样本, 因此上述变量的样本量小于全样本值。这里具体的计量结果省略, 备索。)。这部分检验说明理论部分提出的作用渠道是符合经验证据的。

(二) 稳健性检验

稳健性检验主要是通过使用不同测算方法、安慰剂检验和分位数回归的方法来探究上述实证结果是否稳健③(限于篇幅, 本文省略稳健性检验结果, 备索。)。经验证据表明, 不同加成率的测算方法和分位数回归不影响本文的基本结论, 安慰剂检验也证实跨国并购对企业加成率的影响存在因果关系。

五、 研究结论和政策含义

本文的研究结果表明:第一, 中国企业跨国并购行为会造成当期加成率的下降, 表现为较大的竞争加剧效应和成本增加效应; 但具有显著的动态加成率效应, 全样本显示滞后1年的正向加成率效应达0.157 5。第二, 不同并购目的地检验结果表明, 对发达国家和发展中国家并购行为在当期存在负向的加成率效应, 在滞后期的加成率效应为正, 其中对发达国家的并购正向加成率效应较大。主要原因是并购发达国家企业不仅可获取技术溢出效应, 提升生产率水平以降低生产成本, 还可提升本国企业的品牌效应, 降低品牌建设成本, 获得竞争弱化效应。第三, 不同并购动机的检验表明, 只有资源开发类跨国并购会有一定程度的负向动态加成率效应, 从滞后期的平均加成率效应来看, 技术开发类正向加成率效应最大, 其次是生产加工类并购。第四, 不同并购交易类型的检验表明, 完全持有类并购正向加成率效应更大, 控股持有的加成率效应最低, 主要表现在不同的技术吸收效果。第五, 进一步的渠道分析发现, 并购后企业研发投入和新产品产值显著增加, 价格渠道效应显著; 并购后企业生产率和出口产品质量显著提高, 成本渠道效应显著。第六, 总体来讲, 跨国并购行为在滞后期显著提高了企业的加成率水平, 表现为正向的竞争弱化效应和成本降低效应。

具体政策含义如下:第一, 坚定不移地支持有条件企业进行跨国并购, 简化跨国并购项目审批程序, 提高跨国并购成功率, 获取更多正向加成率效应。研究结果表明, 企业可通过“ 走出去” 获取技术溢出效应, 提高自主创新能力和生产率水平; 获取品牌效应, 形成市场势力以弱化竞争, 为实现“ 中国制造2025” 战略目标创造条件。第二, 引导更多的并购项目资金投入到技术开发、生产加工等实体领域。跨国并购后企业应当注重技术研发和产品创新, 进一步提升企业吸收技术溢出效应的能力, 增强跨国并购的经济效应。当前国有企业是跨国并购的主力军, 并购后应该注重管理体制改革, 提高生产经营效率, 以改善跨国并购的整体绩效。第三, 鼓励支持跨国并购交易优先选择完全持有方式, 获取更多的技术溢出效应。通过不断深化国内金融市场改革, 优化中国企业融资渠道和条件, 推动具备所有权优势的企业采用该模式进行跨国并购。第四, 一方面鼓励更多有实力的公司并购发达国家企业, 获取核心技术和优质品牌资源, 培育自主品牌产品和服务, 进一步增强市场势力。另一方面, 国际贸易保护主义等逆全球化问题的恶化以及发达国家对中国企业跨国并购存在的不当偏见, 造成对我国企业跨国并购不利的国际环境, 为此我国需要加强和发达国家在多边领域沟通, 建立互利双赢的投资合作机制, 通过国内市场改革减少对外资进入限制, 以双向开放减少我国企业跨国并购的壁垒。

The authors have declared that no competing interests exist.

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

|

| [50] |

|

| [51] |

|

| [52] |

|

| [53] |

|